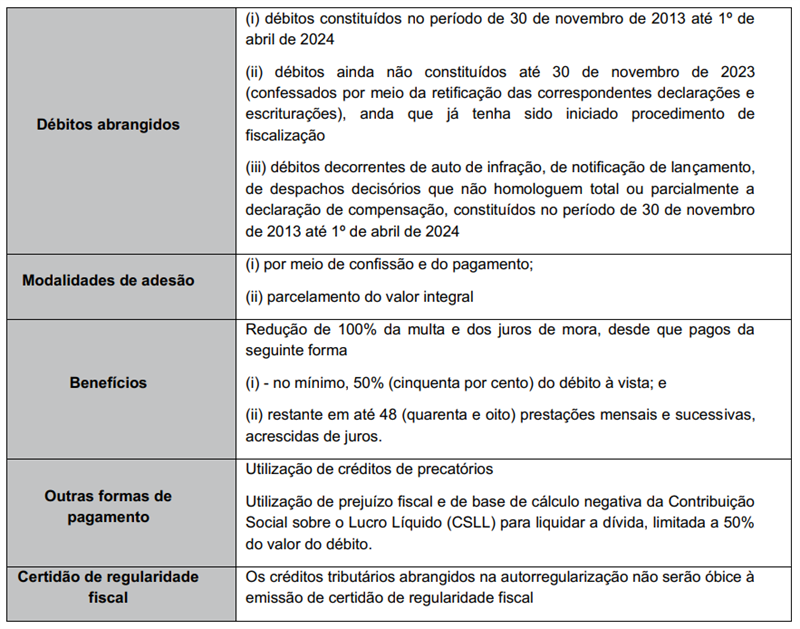

Publicadas LC 204/23 (atrelada à ADC 49 – STF), MP 1.202/23 (mudanças no âmbito federal) e IN/RFB 2.168/23 (regulamenta autorregularização)

Em resumo

No dia 29 de dezembro de 2023 foram publicados atos importantes, que alteram a legislação tributária e regulamentam a Lei nº 14.740/2023:

1. Lei Complementar nº 204/2023 (“LC 204/23”), resultado da sanção com veto pelo Presidente da República do Projeto de Lei Complementar nº. 116/2023, editado com finalidade de alterar a Lei Kandir (LC 87/1996) para se adequar ao julgamento do Supremo Tribunal Federal proferido na ADC 49, que reconheceu a inconstitucionalidade da incidência de ICMS na transferência de mercadorias entre estabelecimentos da mesma pessoa jurídica.

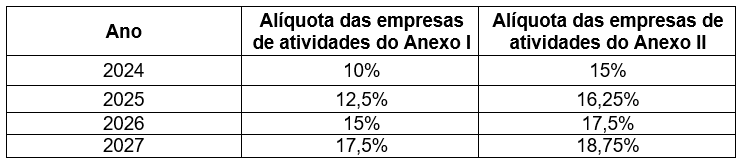

2. Medida Provisória nº 1.202/2023 (“MP 1202/23”), que alterou benefícios previdenciários sobre a folha de pagamentos, bem como trouxe novas regras para a compensação de créditos tributários e revogou o benefício do PERSE para empresas do setor de eventos.

A. Contribuição previdenciária: criação de novo benefício com relação à redução da alíquota da contribuição previdenciária sobre a folha e revogação dos benefícios da CPRB, que haviam sido prorrogados até 2027, com efeitos a partir de 1º de abril de 2024.

A nova regra instituiu a desoneração parcial da contribuição previdenciária sobre a folha de pagamentos (redução de alíquota de CPP), de modo que as empresas cujos CNAEs constem nos Anexos I e II da MP poderão aplicar alíquotas reduzidas de CPP, conforme abaixo:

B. Compensação tributária: A MP estabeleceu a limitação mensal da compensação de crédito decorrente de decisão judicial transitada em julgado, a ser estabelecido em ato do Ministro de Estado da Fazenda (ainda não publicado).

O limite mensal será graduado em função do valor total do crédito, não poderá ser inferior a 1/60 do valor total do crédito, demonstrado e atualizado na data da entrega da primeira declaração e não se aplicará para crédito inferior a R$ 10.000.000,00 (dez milhões de reais).

Há também previsão de que a primeira declaração de compensação deverá ser apresentada no prazo de até 5 anos. Esta é uma alteração importante, considerando que a RFB entende que o crédito deve ser esgotado em 5 anos a partir do trânsito em julgado.