Assinado o tratado para evitar a dupla tributação entre Brasil e Reino Unido

Em resumo

Em 29 de novembro de 2022 foi assinado o Acordo para Evitar a Dupla Tributação entre Brasil e o Reino Unido (“Tratado”).

O Tratado entrará em vigor após a finalização dos trâmites legislativos no Brasil e no Reino Unido e a troca de notificações entre os dois países.

Mais detalhes

Destacamos abaixo os principais aspectos do Tratado, sem prejuízo de outros que podem ser relevantes a depender do caso concreto:

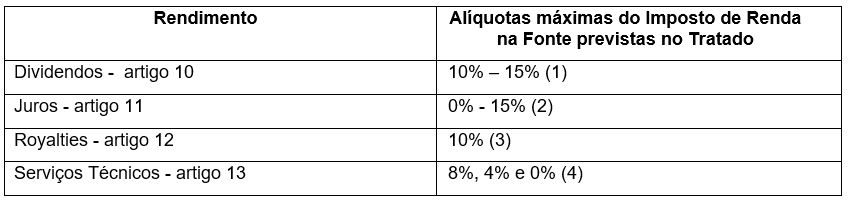

- O artigo 10 do Tratado pode ser relevante e atrativo no cenário de uma eventual reforma tributária no Brasil que estabeleça a tributação na fonte sobre dividendos distribuídos por empresas brasileiras;

- O artigo 11 prevê a alíquota de 15% como regra geral para a tributação na fonte sobre juros (incluindo juros sobre o capital próprio), porém prevê isenção para pagamentos realizados a plano de pensão ou ao Governo do outro Estado Contratante; 7% para bancos ou seguradoras em financiamentos para projetos de infraestrutura ou utilidades públicas com prazo mínimo de 5 anos e 10% em operações com bancos ou seguradoras em geral, títulos negociados em bolsa e venda a crédito de máquinas e equipamentos;

- A maior parte dos tratados assinados pelo Brasil prevê a alíquota de 15% como limitação para tributação na fonte sobre o pagamento de royalties a beneficiários residentes nas duas jurisdições contratantes, com algumas exceções sujeitas à 10%. O Tratado com o Reino Unido é, portanto, mais benéfico ao estabelecer a alíquota e 10% a todos os tipos de royalties;

- Diferentemente da maioria dos tratados já firmados pelo Brasil, e em linha com os tratados mais recentes assinados com Suíça e Singapura, o Tratado com o Reino Unido possui um artigo específico que trata de Serviços Técnicos, autorizando a tributação na fonte sobre pagamentos a título de remuneração por serviços de natureza gerencial, técnica ou de consultoria. Todavia, ele inova ao reduzir as alíquotas aplicáveis a 8% durante os primeiros dois anos de vigência do Tratado, 4% durante os terceiro e quarto anos e 0% após o quarto ano. Ademais, o artigo 13 do Protocolo ao Tratado estabelece que caso o Brasil adote, com qualquer outro país membro da OCDE, exceto países da América Latina, alíquotas inferiores, as alíquotas serão automaticamente aplicáveis ao Tratado entre Brasil e Reino Unido. As referidas cláusulas refletem uma mudança importante na posição tributária brasileira e torna o Tratado um precedente capaz de abrir caminhos para o desenvolvimento de outras negociações com parceiros comerciais relevantes como, por exemplo, os Estados Unidos.

Outra inovação relevante do Tratado é a previsão, no artigo 9, para a concessão de ajustes correspondentes de preços de transferência por meio de procedimento amigável. Historicamente, o Brasil recusava o compromisso de aplicação de ajustes correspondentes em virtude do sistema de preços de transferência atualmente adotado pela legislação brasileira. A redação do artigo 9 do Tratado está em linha com as diretrizes estabelecidas pela OCDE e com a possível convergência das regras de preços de transferência brasileiras ao modelo previsto por esta Organização.

A fruição dos benefícios previstos pelo Tratado é, contudo, condicionada aos termos do artigo 29, que tem como objetivo limitar sua aplicação em cenários considerados presumidamente abusivos, evitando a evasão fiscal.

Conforme mencionado acima, o Tratado entrará em vigor após a finalização dos trâmites legislativos no Brasil e no Reino Unido e a troca de notificações entre os dois países.

O time tributário do Trench Rossi Watanabe está à disposição para discutir os impactos do Tratado aos casos concretos de nossos clientes.